源泉所得税の納付漏れが発覚した場合には、速やかに不足額を納税する必要があります。

報酬に関する源泉所得税は、漏れていた請求額及び源泉所得税額を納付書に記入すれば良いので、とくに悩むことはないでしょう。

年末調整の訂正などにより、給与の納付漏れがあった場合には、納付書の書き方に悩まれる方が多いようですので、書き方の例をご紹介します。

1)不足額を「年末調整による不足税額」の欄に記入します。

2)摘要欄に、〇年〇月〇日納付分 と記入しましょう。

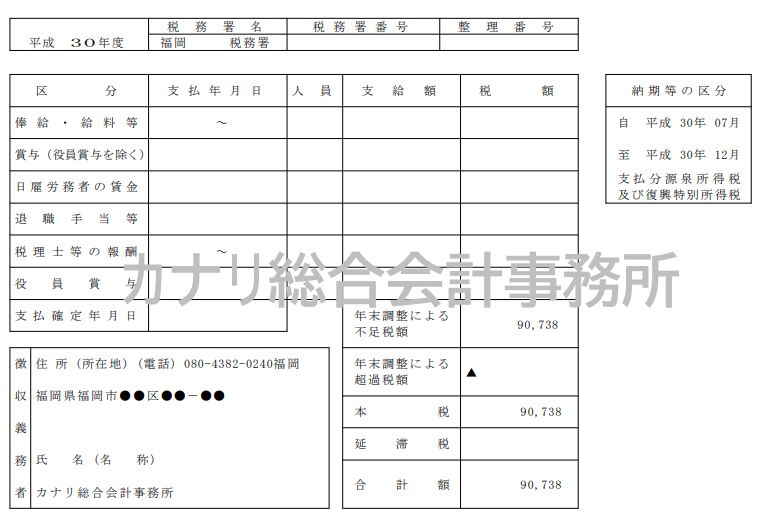

源泉所得税の納付漏れが発覚した場合には、速やかに不足額を納税する必要があります。

報酬に関する源泉所得税は、漏れていた請求額及び源泉所得税額を納付書に記入すれば良いので、とくに悩むことはないでしょう。

年末調整の訂正などにより、給与の納付漏れがあった場合には、納付書の書き方に悩まれる方が多いようですので、書き方の例をご紹介します。

1)不足額を「年末調整による不足税額」の欄に記入します。

2)摘要欄に、〇年〇月〇日納付分 と記入しましょう。

この記事が気に入ったら

フォローしよう

最新情報をお届けします