管理会計のはじめの一歩は、費用を固定費と変動費に分ける事(「固変分解」といったりもします。)です。

固変分解後でなければ、損益分岐点売上高も損益分岐点比率も労働分配率も算出できないからです。

固変分解には、「勘定科目法」、「高低点法」、「最小二乗法」など幾つかの方法がありますが、今回は代表的な方法である「勘定科目法」と「最小二乗法」について解説していきます。

勘定科目法

損益計算書や製造原価報告書に記載されている勘定科目を単位として固定費と変動費に区分していく方法です。

勘定科目法は他の方法に比べて簡単ですので最も採用されている方法です。

例)

役員報酬 → 固定費

広告宣伝費 → 変動費 など

はじめて管理会計を導入する場合には、まず勘定科目法を採用してみてはいかがでしょうか。

勘定科目法は簡単ではありますが、固定費と変動費の両方の性格を有する科目を強引にどちらかに区分してしまうため、他の方法に比べて正確性に劣るという弱点があります。

勘定科目法による分析が定着し、より詳細な分析を欲するタイミングで他の方法に切り替えると良いでしょう。

最小二乗法

固定費と変動費の両方の性格を有する費用を数学的に固変分解する方法です。

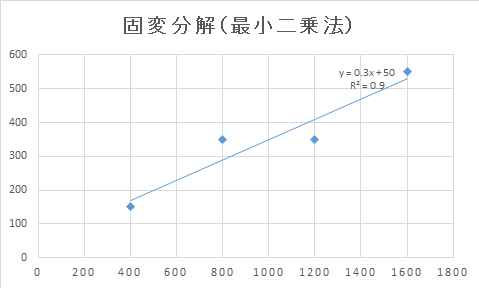

①売上高と費用の実績値を幾つかサンプリングします。多いほど正確性はあがります。

↓

②エクセルの関数を利用して固定費と変動費に分けます。

数学にアレルギーのない方は関数の意味を理解していただいても良いでしょう。

簡単に説明しますと、各点からの距離が最小となるような直線を引いて固定費と変動費を分けます。

この例ですと50が固定費ということですね。

気になる方はお問い合わせください。簡単にエクセルで算出可能です。

お問い合わせ

弊所ホームページのお問い合わせフォーム又はお電話にてお問合せください。

☎ 092-940-6105(電話受付は、平日9:00 - 17:00 です。)